Правительством предусмотрена выдача зарплатных кредитов под нулевой процент и создан механизм получения отсрочек оплаты текущих кредитных обязательств. Но все ли так радужно? Подробно рассматриваем зарплатный кредит в статье.

Содержание статьи

Кому и как банки могут выдавать зарплатный кредит под нулевой процент?

Кредиты в нынешней ситуации становятся некоторой тормозящей силой для развития бизнеса. Поэтому любой бизнесмен должен стремиться уменьшит кредитную нагрузку на свой бизнес. Понимая это, Российское Правительство приняло ряд мер. Была предусмотрена выдача зарплатных кредитов под нулевой процент. Также создан механизм получения отсрочек оплаты текущих кредитных обязательств.

В настоящее время выдача нулевых кредитов регулируется Постановлением Правительства РФ от 02.04.2020 № 422

Механизм выдачи кредита

Правительство выдает банку с кредитным рейтингом «A-(RU)» (Сбербанк, ВТБ, Альфа Банк, Тинькофф, и.т.п.) субсидию. Затем оно проверяет целевое назначение выдачи кредитов. Банк выдает кредит субъекту малого и среднего бизнеса (МСП).

Зарплатный кредит доступен довольно широкому кругу юридических лиц. Эти лица должны быть отнесены к наиболее пострадавшем отраслям бизнеса: авиа и автоперевозчики; организаторы праздников; фитнес-клубы и спортивные центры; турфирмы; гостиницы; общепит; кружки и курсы дополнительного образования; организаторы конференций и выставок; мастерские ремонта, прачечные, химчистки, парикмахерские, салоны красоты, торговля промтоварами, стоматологии, демонстрации фильмов и тому подобное. Обратите внимание, нет градации, зависящей от того, почему отрасль пострадала — потому, что её закрыли на карантин или потому, что сократились авиаперевозки или прибыльность. Только отнесение к списку наиболее пострадавших. Ключевое значение для определения пострадавшего лица имеет ОКВЭД, указанный в постановлениях, определяющих пострадавшие отрасли экономики. (Постановление Правительства РФ от 03.04.2020 № 434 с дополнениями внесенными Постановлением Правительства РФ от 10.04.2020 № 479 и Постановлением Правительства РФ от 18.04.2020 № 540) ОКВЭД должен быть в ЕГРЮЛ по состоянию на 1 марта 2020 года.

Количество сотрудников организации не должно превышать 100 человек. Выручка, по данным последней официальной бухгалтерской отчётности не должна быть более 800 млн руб. в год. Компания-заёмщик должна работать не менее чем один год.

Зарплатный кредит: как на практике происходит выдача?

Нужно направить в банк заявление и прилагаемые документы, подтверждающие соответствие вышеназванным критериям.

К таким документам относятся выписка из ЕГРЮЛ, в которой указаны виды деятельности и коды ОКВЭД, устав, свидетельства об ИНН и госрегистрации (присвоение номера государственной регистрации ОГРН). Плюс документы, которые запросит непосредственно банк.

Кредит выдается на срок до 12 месяцев с предоставлением отсрочки основного долга на 6 месяцев. При этом ставка по кредиту составляет 0 % на период 6 месяцев. По истечении 6 месяцев ставка повышается до 4 % годовых.

Лимит кредитования рассчитывается исходя из численности сотрудников умноженной на МРОТ с районным коэффициентом и умноженный на то количество месяцев, на которое планируется взять кредит. Но не более шести месяцев. Численность сотрудников устанавливается по данным Пенсионного фонда России. Банк следит за целевым использованием кредита получателями средств, поскольку в свою очередь отчитывается за целевое использование перед правительством.

Нужна юридическая помощь по вопросу кредита и субсидий?

Воспользуйтесь бесплатной помощью опытного юриста по ссылке ниже. Консультация возможна онлайн или в нашем московском офисе.

Статистика одобрений и отказов в выдаче кредита

Интересное исследование 15 апреля опубликовал бизнес-омбудсмен Б.Ю. Титов. Согласно его исследованию зарплатные кредиты и были выданы только шестерым организациям из 158 обратившихся. Ещё пятерым заявки были одобрены, но пока не выданы деньги. 132 заявки были отклонены, ещё 15 находятся на рассмотрении.

Причины отказа:

- 28% случаев: заёмщик не имел зарплатного проекта в банке в которой обращался;

- 23% случаев: банки посчитали что компания не является пострадавшей;

- 18%: случаев отказали без обоснования;

- 16% случаев: в банке не проработан механизм выдачи таких кредитов;

- 11% случаев: банк такие кредиты не выдает.

24 апреля опубликованы результаты повторного исследования кредитования бизнеса. Результаты следующие. В эксперименте участвовали 37 регионов, подали 142 заявки в 11 банков. В итоге, по его словам, одобрили 36 заявок (25% от общего числа), еще 63 (43%) остается на рассмотрении, а по 43 (30%) получили отказ. Титов отметил, что в 19% случаев отказ был ничем не обоснован, в 42% кредитные организации указывали, что у компании нет зарплатного проекта в банке или он в другой кредитной организации, а в 14% отказывали, обосновывая тем, что в банке не проработан механизм получения такого кредита. Среди прочих причин отказа (25%) называли то, что счет предпринимателя заблокирован, или ссылались на отрицательные чистые активы бизнесмена.

Еще один механизм финансирования затрат на зарплату — это государственные субсидии

Порядок предоставления субсидий

Постановление Правительства РФ от 24.04.2020 № 576 (в редакции от 27.04.2020 года) устанавливает следующий порядок предоставления таких субсидий.

Очень важно! В соответствии со статьей 78 Бюджетного кодекса РФ субсидии предоставляются на безвозмездной и безвозвратной основе!

1. Получатель субсидии определяется по основному виду экономической деятельности, информация о котором содержится в Едином государственном реестре юридических лиц либо Едином государственном реестре индивидуальных предпринимателей по состоянию на 1 марта 2020 г.

2. Субсидия предоставляется в целях частичной компенсации затрат получателей субсидии, связанных с осуществлением ими деятельности в том числе на сохранение занятости и оплаты труда своих работников в апреле и мае 2020 г.

3. Субсидии предоставляются на основании реестра для перечисления субсидий, формируемого Федеральной налоговой службой. Условиями для включения в реестр в целях предоставления субсидии являются:

- направление получателем субсидии в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя заявления в электронной форме (доступно с 1 мая 2020 года) на сайте налогового органа или по почте по форме согласно приложению № 2 к постановлению (см. ниже);

- включение получателя субсидии в единый реестр субъектов малого и среднего предпринимательства по состоянию на 1 марта 2020 г.;

- отнесение отрасли, в которой ведется деятельность получателя субсидии, к пострадавшим отраслям экономики;

- получатель субсидии — организация не находится в процессе ликвидации, банкротства, исключения из Единого государственного реестра юридических лиц;

- у получателя субсидии по состоянию на 1 марта 2020 г. отсутствует недоимка по налогам и страховым взносам, в совокупности превышающая 3000 рублей;

- количество работников получателя субсидии в месяце, за который выплачивается субсидия, составляет не менее 90 процентов количества работников в марте 2020 г.

4. Размер субсидии определяется как умножение величины МРОТ — 12130 рублей:

- на количество работников в марте 2020 г. — для организаций;

- на количество работников в марте 2020 г., увеличенное на единицу — для индивидуальных предпринимателей.

Для индивидуальных предпринимателей, не имеющих работников, размер субсидии равен величине минимального размера оплаты труда, указанной в абзаце первом настоящего пункта.

Количество работников получателя субсидии определяется Федеральной налоговой службой на основании полученных от Пенсионного фонда России.

Ответственность за достоверность информации, указанной в абзаце пятом настоящего пункта, несет получатель субсидии.

5. Для получения субсидии за апрель 2020 г. получатель субсидии направляет заявление в налоговый орган в период с 1 мая до 1 июня 2020 г., для получения субсидии за май 2020 г. — с 1 июня до 1 июля 2020 г.

Авторский подкаст «Следователь Позвонит»

Проект наших партнеров Андрея Шевченко и Михаила Кучин, где они разбирают самые резонансные события в стране и их последствия для всех нас.

Все о новых законах и громких делах в России и в мире максимально доступно и без занудства.

Лучший вариант кредитования во время пандемии

Наконец самый здоровый, с юридической точки зрения, инструмент финансирования бизнеса — это кредит с льготной ставкой 8,5% годовых, предоставляемый уполномоченными банками малому и среднему бизнесу, а также самозанятым на основании Постановления Правительства РФ от 30.12.2018 г. № 1764. Получить кредит могут представители так называемых приоритетных отраслей перечисленных в Приложении № 1 к постановлению. Обобщенно говоря это практически все отрасли малого и среднего бизнеса, за исключением банковской, страховой, игровой деятельности, а также торговли подакцизными товарами, кроме общественного питания.

Уполномоченных банков достаточно. Среди них Альфа-Банк, Сбербанк, Открытие, Райффайзен, большое количество региональных банков.

Для получения кредита нужно обратится в один из уполномоченных банков в обычном порядке, предусмотренном для получения кредита. Нужно только уточнить, что интересуетесь кредитом для малого (среднего) бизнеса по ставке 8,5%. Уполномоченный банк рассматривает возможность предоставления кредита в соответствии с правилами и процедурами, принятыми в банке.

Общие требования к заемщикам следующие. Наличие статуса МСП, ведение деятельности в соответствующей отрасли, отсутствие задолженностей перед бюджетом и трудовым коллективом, а также признаков банкротства.

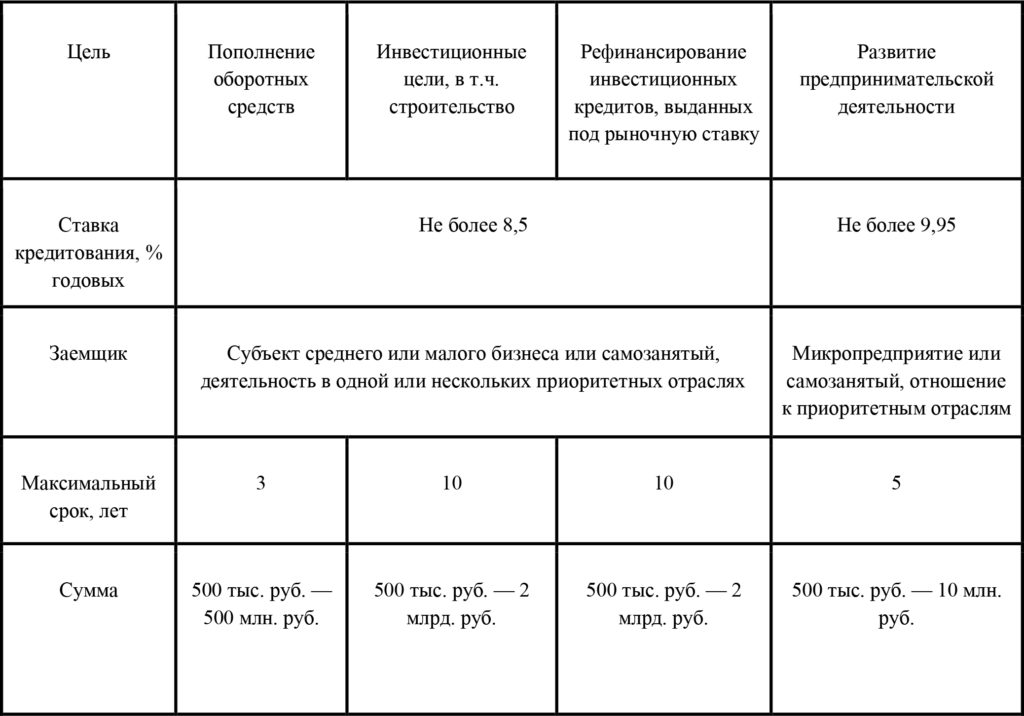

Возможные виды кредитов и основные условия:

Кроме перечисленных возможностей в Москве действует собственная программа кредитования, но о ней мы расскажем в отдельной статье.

Выводы

Имеется три документа, позволяющие предпринимателю получить материальную поддержку в виде кредита, который придется возвращать, либо в виде субсидии, которую возвращать не надо. Наконец кредит с субсидируемой ставкой, выдаваемый на понятных условиях.

Почему несмотря на принятые нормативные акты выдача кредитов 0% идет со скрипом. Это происходит потому, что банки не хотят брать на себя риски невозврата этих кредитов. Риск заключается в тяжелых условиях кредитования. Банк выдает кредит, который не будет погашаться до 1 октября 2020 года. Что за это время может случится с заемщиком, в каком он будет экономическом состоянии, в каком состоянии будет рынок в целом, никто сейчас предсказать не может. При этом очевидно, что заемщик уже находится в тяжелом экономическом положении, раз он обращается за кредитом для покрытия зарплаты..

Следовательно самому заемщику стоит задаться этим вопросом. Каким образом он будет отдавать кредит.

Если зарплатный кредит не возвратить вовремя, то наступит ответственность за неисполнение обязательства, вплоть до банкротства. При этом кредит, взятый руководителем или предпринимателем в тяжелой экономической ситуации и приведший к банкротству, будет рассматриваться судом как недобросовестное поведение и повлечет субсидиарную ответственность.

Государственные субсидии выглядят предпочтительнее, поскольку не требую возврата и закрывают два месяца. Однако, необходимо соблюдать аккуратность в расходовании этих средств. Дело в том, что нецелевое расходование бюджетных средств влечет ответственность вплоть до уголовной. Поэтому рекомендую направлять эти субсидии только на выплату заработной платы.

Зарплатный кредит с субсидированной ставкой не является продуктом, вызванным пандемией. Этот механизм был разработан правительством в 2018 году и вполне успешно применялся в течении 2019 года. В настоящее время механизм такого кредитования отработан, бюджетные субсидии на компенсацию банкам пониженного процента предусматриваются в федеральном бюджете. Кроме того, исходя из последнего выступления президента о проработке мер выхода из пандемии и дальнейшего развития экономики, смею предположить, что данный механизм кредитования будет становиться все более удобным.

На что хотелось бы обратить внимание. Кредиты, льготные и беспроцентные, остаются кредитами и увеличивают кредиторскую задолженность вашего предприятия. Кроме того, отсрочка в погашении кредита, увеличивает долговую нагрузку в конце периода кредитования.