Содержание статьи

- Какая компания признается контролируемой иностранной организацией?

- Контролирующие лица

- Обязанности контролирующих лиц

- Особенности налогообложения

Понятие «контролируемые иностранные компании» (КИК) начало применяться в российском налоговом законодательстве, начиная с 2015 года после вступления в силу закона от 24 ноября 2014 г. № 376-ФЗ. Суть законодательства о КИК сводится к установлению обязанности российских налоговых резидентов отчитываться о своих иностранных компаниях и в установленных законом случаях уплачивать налоги с нераспределенной прибыли КИК. Введение данного института стало ответом государства на действия российского бизнеса, связанные, прежде всего, с выводом прибыли в офшорные юрисдикции, и фактическим изъятием части налоговых поступлений из бюджета посредством создания и использования компаний, зарегистрированных в иностранных низконалоговых юрисдикциях (налоговых гаванях). С помощью этого механизма государством значительно нивелируются налоговые преимущества ведения бизнеса за рубежом для владельцев офшорных компаний. В настоящее время правила КИК применяются во многих государствах.

Какая компания признается контролируемой иностранной организацией?

Контролируемой иностранной компанией действующим законодательством признается иностранная организация или иностранная структура без образования юридического лица (далее иностранная структура) − фонд, партнерство, товарищество, траст, иная форма коллективных инвестиций или доверительного управления и т.п.

Иностранная организация должна удовлетворять одновременно двум условиям:

- она сама не признается налоговым резидентом РФ,

- лицами, контролирующими КИК, являются организации и (или) физические лица, признаваемые налоговыми резидентами РФ (п. 1 ст. 25.13 НК РФ).

Для признания иностранной структуры в качестве КИК достаточно одного условия − контролирующим лицом является организация или физическое лицо — резидент РФ (п. 2 ст. 25.13 НК РФ).

Контролирующие лица

Контролирующими лицами могут быть как юридические, так и физические лица, признаваемые налоговыми резидентами Российской Федерации. В соответствии с Налоговым кодексом РФ (ст.246.2) налоговыми резидентами признаются российские организации, а также иностранные организации, но только в случаях, если:

- местом их управления является РФ;

- у них есть обособленные подразделения в России, и они самостоятельно признали себя резидентом;

- они признаются резидентом в силу международного договора (соглашения об избежании двойного налогообложения, заключенного с конкретным государством). Обычно в таких соглашениях указывается на то, что уплата иностранной организацией определенных налогов не превращает её в налогового резидента этого государства.

Что касается физических лиц, то по общему правилу (ст.207 НК РФ) налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Как видим, резидентство физических лиц связано не с их гражданством, а с периодом нахождения на территории России и применимо как в отношении российских, так и иностранных граждан.

Для того, чтобы юридическое или физическое лицо признать контролирующим иностранную организацию, оно должно соответствовать определенным критериям, а именно:

- иметь долю участия в иностранной организации установленного размера или;

- осуществлять контроль над иностранной организацией.

Доля участия

Важно обратить внимание, что под «долей участия» понимается не только прямое владение акциями (долями) организации, но и косвенное участие. Доля участия лица в организации определяется в виде суммы выраженных в процентах долей прямого и косвенного участия этого лица в организации.

Долей прямого участия лица в организации признается непосредственно принадлежащая такому лицу доля голосующих акций этой организации или непосредственно принадлежащая такому лицу доля в уставном (складочном) капитале (фонде) этой организации, а в случае невозможности определения таких долей — непосредственно принадлежащая такому лицу, являющемуся участником этой организации, доля, определяемая пропорционально общему количеству участников этой организации.

Помимо прямого участия одной организации в другой возможно косвенное участие в организации. Это наблюдается в ситуациях, когда одна организация участвует в другой организации через третьих лиц.

Долей косвенного участия лица в организации признается доля, определяемая в следующем порядке:

- определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

- определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности;

- суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

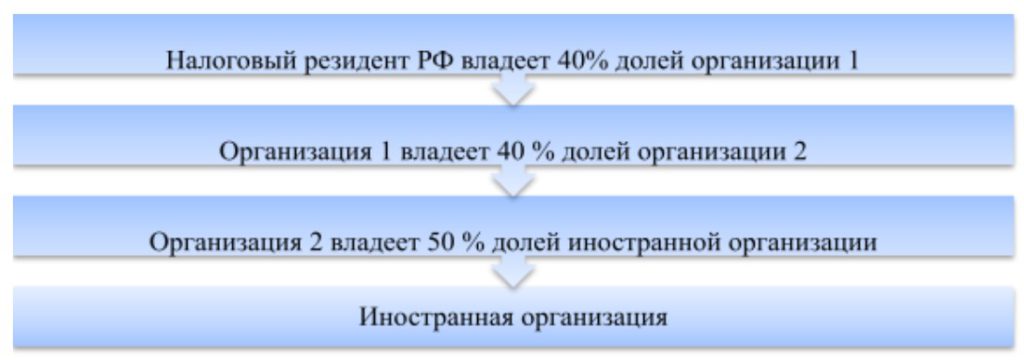

Рассмотрим на примере:

Доля косвенного участия составит: 0,4 * 0,4 * 0,5 = 0,08 = 8 %

В случаях, когда в иностранной организации (иностранной структуре) в силу закона отсутствует уставный капитал или фонд, позволяющий определить долю участия, доля каждого из контролирующих лиц в такой организации определяется пропорционально вкладу каждого контролирующего лица в имущество, переданное этой организации (структуре). В случае невозможности определения размера вклада в имущество, доли всех контролирующих лиц в целях определения доли их участия в организации признаются равными, а их размер определяется исходя из количества контролирующих лиц такой организации (структуры).

Лицо будет признаваться контролирующим КИК, когда:

- доля прямого и/или косвенного участия в организации составляет более 25% или;

- доля прямого и/или косвенного участия в организации составляет более 10%, если доля участия всех лиц, признаваемых налоговыми резидентами Российской Федерации, в этой организации составляет более 50%.

При определении доли физического лица в организации учитываются единоличное участие и участие совместно с супругами и несовершеннолетними детьми.

Авторский подкаст «Следователь Позвонит»

Проект наших партнеров Андрея Шевченко и Михаила Кучин, где они разбирают самые резонансные события в стране и их последствия для всех нас.

Все о новых законах и громких делах в России и в мире максимально доступно и без занудства.

Критерий контроля

Лицо может быть признано контролирующим КИК не только по доле участия, но и по критерию контроля, когда оно фактически осуществляет контроль над иностранной организацией в своих интересах или в интересах своего супруга и несовершеннолетних детей.

Под контролем над организацией понимается оказание или возможность оказывать определяющее влияние на решения, принимаемые этой организацией в отношении распределения полученной организацией прибыли (дохода) после налогообложения в силу прямого или косвенного участия в такой организации, участия в договоре (соглашении), предметом которого управление этой организацией, или иных особенностей отношений между лицом и этой организацией и (или) иными лицами.

Для иностранных организаций и иностранных структур условия признания лиц контролирующими различаются. В отличие от иностранной организации в иностранной структуре в качестве контролирующего лица признается либо учредитель (основатель) (п. 9 ст. 25.13 НК РФ), либо иное лицо, если одновременно оно осуществляет контроль над структурой и выполняется хотя бы одно из условий (п. 12 ст. 25.13 НК РФ):

- лицо имеет фактическое право на доход (его часть), получаемый такой структурой;

- лицо вправе распоряжаться имуществом такой структуры;

- лицо вправе получить имущество такой структуры в случае ее прекращения (ликвидации, расторжения договора).

Обязанности контролирующих лиц

У контролирующего лица возникает ряд обязанностей, в частности:

- предоставлять отчетность о контролируемой иностранной компании;

- исчислять и уплачивать налог на прибыль или НДФЛ по прибыли контролируемой иностранной компании.

Отчетность лица, контролирующего иностранную компанию, включает в себя:

- уведомление об участии в иностранной организации (об учреждении иностранной структуры);

- уведомление о КИК;

- финансовую отчетность КИК и аудиторское заключение (все с переводом на русский язык).

Формы уведомлений утверждены ФНС и размещены на ее официальном сайте.

Уведомление об участии в иностранных организациях (об учреждении иностранных структур) подается в налоговый орган независимо от того, признается ли иностранная организация (иностранная структура) контролируемой. Такая обязанность есть у лиц, которые:

- имеют долю участия в иностранной организации свыше 10%;

- учредили иностранную структуру без образования юридического лица.

Уведомление должно быть подано в срок не позднее 3-х месяцев с момента возникновения участия или учреждения иностранной структуры либо изменения доли участия в иностранной организации, либо прекращения участия в иностранных организациях (прекращения (ликвидации) иностранных структур). Иными словами, всякий раз, когда вами совершаются операции, влекущие изменение вашей доли в иностранной компании, вы должны направить уведомление в налоговые органы.

Уведомление о КИК подается в налоговый орган контролирующим лицом ежегодно независимо от размера дохода, полученного в виде прибыли соответствующих КИК, и даже от его наличия, а также в тех случаях, когда прибыль КИК освобождается от налогообложения.

При этом не нужно подавать уведомления, если вы приобрели долю в иностранной компании, которая не соответствует критериям КИК (см. выше). Например, доля вашего участия в иностранной компании, в которой больше нет налоговых резидентов РФ, составляет менее 25 %.

Уведомление должно быть подано до 20 марта (для организаций) или до 30 апреля (для физических лиц) года, следующего за налоговым периодом, в котором контролирующее лицо признает доход в виде прибыли КИК, либо который следует за годом, по итогам которого определен убыток КИК (п. 2 ст. 25.14 НК РФ).

Вместе с уведомлением о КИК для подтверждения размера прибыли (убытков) необходимо представить в налоговую финансовую отчетность КИК за прошедший финансовый год и аудиторское заключение о финансовой отчетности КИК, если аудит для нее обязателен в соответствии с требованием законодательства места ее нахождения или проведен добровольно.

Финансовую отчетность прикладывать не нужно, если физическое лицо, являющееся контролирующим, перешло на уплату НДФЛ с фиксированной прибыли (п.9 ст.25.15 НК РФ).

Особенности налогообложения

При режиме КИК созданная иностранная компания не является налогоплательщиком в России. Сущность режима КИК сводится к тому, что сумма прибыли КИК, несмотря на её фактическое неполучение лично контролирующим лицом, являющимся налоговым резидентом РФ, подлежит включению в налоговую базу этого лица в силу факта контроля над иностранной компанией. Прибыль КИК приравнивается к прибыли организации (доходу физических лиц), полученной налогоплательщиком, признаваемым контролирующим лицом этой КИК, и учитывается при определении налоговой базы по налогам у налогоплательщиков, признаваемых контролирующими лицами этой КИК с учетом установленных особенностей. В рамках режима КИК налоговую обязанность в России (причём свою личную, а не иностранной компании) исполняет контролирующее лицо.

Налогообложение прибыли КИК включает множество деталей:

- подлежит обложению только нераспределенная прибыль КИК. Если КИК сразу (по результатам финансового года) полностью распределит свою прибыль в пользу контролирующего лица, налога к уплате в рамках режима КИК не возникнет. Однако, в этом случае у получателя возникает налоговая обязанность по уплате налога уже непосредственно в рамках своего личного (или корпоративного) дохода.

- величина прибыли КИК уменьшается на сумму выплаченных в течение финансового года дивидендов;

- облагается налогом прибыль КИК лишь в части, пропорциональной доле, принадлежащей контролируемому лицу;

- если прибыль КИК составляет менее 10 миллионов рублей, то такая прибыль не подлежит налогообложению;

- действующей редакцией НК РФ (статья 25.13-1 НК РФ) предусмотрено 9 вариантов освобождения прибыли КИК от налогообложения, в том числе, если:

- контролируемая компания является резидентом страны с высокой эффективной ставкой налога (не менее 75% средневзвешенной ставки налога на доходы организаций) и с этой страной у РФ заключено соглашение об избежании двойного налогообложения. Это положение затрагивает, прежде всего, страны, не относящиеся к налоговым гаваням;

- контролируемая компания является активной иностранной компанией и в структуре ее доходов пассивные доходы не превышают 20%. Под пассивным понимается доход, не зависящий от ежедневной деятельности (проценты, дивиденды и т.п.). Перечень пассивных доходов, установленный п.4 ст.309.1 НК РФ, является исчерпывающим и включает в себя 12 позиций.

Если налогоплательщик (контролирующее лицо) не заявляет о своем праве на освобождение от уплаты налогов с прибыли КИК в соответствии с одним из оснований, предусмотренных в ст. 25.13-1 НК РФ, он должен уплатить налоги с прибыли КИК в той доле, которая соответствует его доле участия в капитале КИК.

Налогоплательщики – физические лица также вправе перейти на уплату налога на доходы физических лиц с фиксированной прибыли КИК. Для этого налогоплательщику необходимо подать соответствующее уведомление в налоговый орган по месту жительства. Переход на данный режим предусматривает замену порядка уплаты налога с фактического размера прибыли, полученной КИК, на уплату налога исходя из фиксированной суммы прибыли КИК, не зависящей от количества имеющихся у контролирующего лица КИК. Величина фиксированной суммы прибыли КИК с 2021 г. установлена в размере 34 млн. рублей. Соответственно сумма НДФЛ составит 5 млн. рублей. Таким образом, размер налога не зависит от того, сколько вы имеете в собственности иностранных компаний – несколько десятков, одну, или же часть компании. Если вы владеете бизнесом вместе с партнерами, то каждый собственник, являющийся контролирующим лицом, платит свои 5 миллионов.

Плюсы и минусы данного режима

Плюсы:

- на размер налога не влияет количество имеющихся КИК;

- не нужно рассчитывать прибыль КИК;

- не нужно предоставлять финансовую отчетность и аудиторское заключение, и они не могут быть истребованы у вас налоговыми органами.

Минусы:

- контролирующее лицо утрачивает право на освобождение от налогообложения прибыли КИК по основаниям, предусмотренным п.1 ст.25.13-1 НК РФ (см. выше), а также доходов в виде дивидендов, полученных от КИК в результате распределения ее прибыли;

- утрата права на уменьшение налога с фиксированной прибыли КИК на сумму налога, уплаченного контролирующим лицом в иностранном государстве со своих доходов или исчисленного с прибыли КИК в соответствии с законодательством иностранных государств и в РФ;

- обязательный период использования порядка уплаты налога с фиксированной прибыли КИК составляет 5 лет. Отказаться в середине периода действия режима – нельзя. Есть только 2 варианта выхода из этого режима: 1) выйти из всех КИК и 2) в случае увеличения размера фиксированного налога (то есть изменения закона).

Нужна помощь юриста по налоговым вопросам?

Воспользуйтесь бесплатной помощью опытного юриста по ссылке ниже. Консультация возможна онлайн или в нашем московском офисе.

Ответственность

Неуплата или неполная уплата контролирующим лицом сумм налога в результате невключения в налоговую базу доли прибыли КИК влечет взыскание штрафа в размере 20% от суммы неуплаченного налога, но не менее 100 тыс. руб. (ст. 129.5 НК РФ).

Неправомерное непредставление в установленный срок контролирующим лицом в налоговый орган уведомления о КИК за календарный год или представление контролирующим лицом в налоговый орган уведомления о КИК, содержащего недостоверные сведения, влечет взыскание штрафа в размере 500 000 руб. по каждой КИК, сведения о которой не представлены либо в отношении которой представлены недостоверные сведения (п. 1 ст. 129.6 НК РФ).

За несвоевременную подачу уведомления или подачу уведомления с недостоверными сведениями предусмотрен штраф в размере 50 000 руб. (п. 2 ст. 129.6 НК РФ).

В случае проблем с налоговым органом рекомендуем своевременно обращаться к юристам за сопровождением налоговых проверок.

Налогоплательщик освобождается от ответственности:

- если не знал, что доля участия всех лиц — налоговых резидентов РФ в КИК превысила 50% (если признан контролирующим лицом по основанию пп.2 п.3 ст.25.13 НК РФ), и может это подтвердить. Такое лицо освобождается от ответственности за непредставление уведомления о КИК, если подаст его в срок, указанный в требовании налогового органа (пункты 10, 11 ст.25.14 НК РФ);

- если подал уточненное уведомление до момента, когда узнал, что инспекция установила факт отражения в уведомлении недостоверных сведений (п.7 ст.25.14 НК РФ).

Рекомендуем к прочтению: